本项目聚焦智能仓储物流装备高端化、国产化及绿色化发展需求,精准布局电商物流、高端制造、冷链仓储及跨境枢纽四大核心场景,突破柔性分拣、数字孪生调度、AI视觉识别等关键技术,建设集研发设计、规模化生产、系统集成及运维服务于一体的现代化智能仓储物流装备制造基地。

项目总投资32亿元,占地面积210亩(折合140000平方米)。项目建设周期为3.5年,分两期推进,其中一期1.5年完成核心厂房建设与基础生产线年实现高端产品线扩容与研发平台完善;预计项目投资回收期为6.2年,税后内部收益率达17.8%。

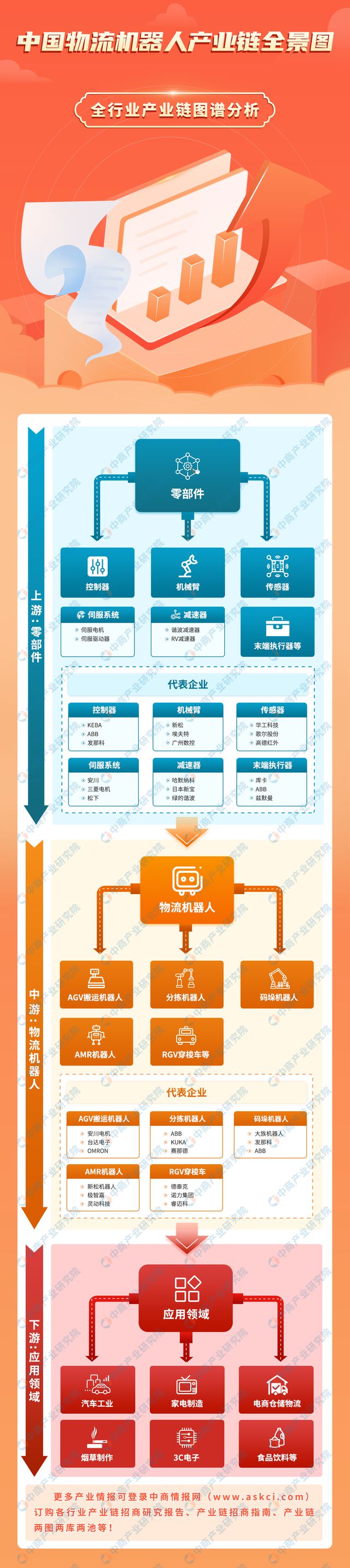

建设内容包括5幢标准化智能厂房,搭建6条高端智能仓储装备生产线,重点生产自动化立体仓库(AS/RS)、AGV/AMR自主移动机器人、高速智能分拣系统及冷链专用智能仓储设备,配套建设智能涂装车间、精密部件加工车间及智能化仓储物流中心,引进德国梅塞尔精细切割设备、高精度数控加工中心及AI集成测试系统等高端装备,实现年产自动化立体库成套设备800套、AGV/AMR机器人1.2万台、智能分拣系统300套的产能规模。

项目建成达产后,预计年实现销售收入45亿元,年缴纳税收超2.8亿元,助力突破高端智能仓储装备核心环节进口依赖瓶颈。

全球智能仓储物流装备行业正迎来技术迭代与生态重构的黄金期,在工业4.0、数字经济及供应链韧性提升需求驱动下,行业向智能化、柔性化、绿色化加速转型,国内市场在政策加持与下游需求爆发双重赋能下,国产化替代进程持续提速。

国家《“十四五”现代物流发展规划》明确提出推动仓储设施自动化率提升至50%以上,将智能仓储装备纳入新型基础设施投资范畴。此外,电商即时零售、制造业“灯塔工厂”建设及跨境物流枢纽布局等政策导向,进一步催生对高效智能仓储装备的刚性需求。

我国智能仓储物流装备行业呈现“低端过剩、高端垄断”的结构性矛盾,海外品牌曾长期占据高端市场70%以上份额,国内高端装备及核心零部件进口依存度超40%,尤其在高精度控制系统、核心传感器等环节存在“卡脖子”问题。传统生产企业存在集成能力薄弱、柔性适配性不足、服务体系不完善等问题,难以满足下游行业多品类、小批量、高频次的作业需求。

随着国内AI、物联网技术成熟度提升,以及极智嘉、海康机器人等本土企业技术突破,国产装备在性价比、本地化服务及定制化能力上形成显著优势,国产化率已从2019年的45%提升至2024年的55%。同时,电商、新能源汽车、冷链预制菜等下游行业爆发式增长,推动智能仓储装备需求持续放量。

根据和仕咨询集团数据显示,2024年全球智能仓储物流装备市场规模达580亿美元,预计2025年将突破650亿美元,2025-2030年以11.8%的复合年增长率攀升至1280亿美元;中国市场表现尤为突出,2024年市场规模已突破1800亿元,2025年预计增至2150亿元,占全球市场份额超40%,2030年有望突破4500亿元,2025-2030年复合增长率维持在18%以上。

电商物流是第一大应用场景,占国内市场份额超42%,受即时零售与前置仓布局驱动,对柔性分拣、高密度仓储装备需求年增速超22%;高端制造领域需求增速迅猛,汽车、3C电子等行业“灯塔工厂”建设推动仓储与产线%;冷链仓储成为新兴增长极,受益于生鲜电商与预制菜产业爆发,温控型智能仓储装备需求年均增速超25%,2025年市场规模将达680亿元;跨境物流领域受RCEP深化赋能,枢纽型智能仓储装备需求持续扩容。

竞争格局上,行业集中度逐步提升,国内CR10企业市占率达48%,极智嘉、海康机器人等本土龙头凭借技术与成本优势持续挤压外资份额,预计2030年国产装备市场占有率将提升至75%以上。区域分布上,长三角、珠三角贡献全国65%以上市场份额,中西部地区受产业转移驱动,需求增速达29%以上,市场潜力持续释放。

电商即时零售爆发、制造业智能化升级及冷链物流基础设施完善,将直接拉动智能仓储装备需求放量,全国自动化立体仓库数量预计2027年突破1.2万座,AGV/AMR机器人部署量年均增速维持在30%以上;中长期来看,低空经济、跨境电商枢纽建设及智慧城市物流网络完善,将进一步打开装备应用边界,数字孪生、AI调度等技术与仓储装备的深度融合,催生高端解决方案新增量市场。同时,“一带一路”倡议推动海外新兴市场基础设施建设,国产装备凭借性价比优势出口潜力巨大,预计2030年国内智能仓储装备出口额将突破800亿元。

柔性化、智能化、绿色化成为技术核心方向,具备数字孪生集成能力、低功耗特性的高端装备毛利率较传统产品高出30%以上,AI视觉分拣、自主路径规划等技术的应用,进一步提升产品溢价能力。项目依托自主研发与高端装备布局,可实现核心部件国产化率超85%,成本较同类进口产品降低30%-40%,性价比优势显著。

项目产品(如AGV/AMR、无人叉车)将集成激光SLAM、视觉导航与多传感器融合技术,实现环境自主感知与高精度定位。机械臂或执行机构需应用力控与视觉伺服技术,实现对不同尺寸、材质货物的自适应抓取与精准放置,完成“货到人”或全自动搬运。

单机装备将嵌入边缘计算模块,具备本地的实时避障、路径优化能力。通过部署5G与工业无线网络,并采用集群调度算法,实现数十甚至上百台装备在复杂场景下的高效、无碰撞协同作业,动态响应订单波峰波谷。

基于物联网数据为实体装备构建数字孪生体,在虚拟环境中进行系统仿真、流程优化和瓶颈分析。同时,通过分析装备运行数据,利用算法实现关键部件的故障预测与健康管理,变“事后维修”为“事前维护”,极大提升整个仓储系统的可靠性与可用性。

《“十四五”智能制造发展规划》将智能仓储物流装备纳入重点支持范畴,明确推动物联网、人工智能技术与物流装备深度融合,目标2025年实现重点行业骨干企业智能化应用全覆盖;

商务部等8部门联合印发的《加快数智供应链发展专项行动计划》提出“一链一策”推进供应链智能化改造,支持项目集成智能立体仓库、自动导引车、无人配送车等核心装备,搭建数智供应链控制塔与共享服务平台,对符合条件的项目给予服务业发展资金倾斜。

《产业结构调整指导目录》将智能仓储物流装备制造列为鼓励类,在投资审批、土地供应等方面给予优先支持,同时工业和信息化部通过“揭榜挂帅”机制,对智能分拣、数字孪生等核心技术攻关项目提供专项资金扶持,加速关键技术突破。

智能物流装备是优化社会资源配置、降低经济运行摩擦的“效率倍增器”。实现仓储作业的精准、高效与无人化:自动化立体库、机器人和分拣系统可7x24小时不间断工作,将人工拣选错误率降至万分之一以下,仓库空间利用率提升300%以上,出入库效率提升数倍,直接为电商、制造、零售等行业降本增效。降低全社会物流总费用占GDP比重:通过赋能各行业仓库与分拨中心,其效率提升将传导至整个供应链,是降低我国居高不下的物流总成本、提升实体经济竞争力的核心工具之一。

项目是构建稳定、可靠、有弹性供应链的硬件基础。提升应急物资保障能力:在突发公共事件中,智能仓储系统能实现救灾物资的快速、精确出入库与分拨,为应急响应提供强大技术支撑。应对劳动力短缺与波动风险:自动化系统能有效缓解物流行业“招工难”“用工荒”以及季节性波动的压力,保障生产流通环节在人力紧张时仍能稳定运行。

智能装备在替代重复性、高强度体力岗位的同时,催生更高质量的新型就业。创造大规模高技能“新领”岗位:项目的研发、制造、部署与运维,将创造大量机器人工程师、算法工程师、系统集成师、现场调试工程师、数据分析和运维专员等岗位,这是典型的“就业升级”。提升从业人员工作环境与尊严:将工人从繁重、枯燥的搬运、分拣劳动中解放出来,转向设备监控、异常处理和系统优化等更具技术含量与决策性的工作,提升职业安全性与工作价值感。

作为技术密集型产业,项目是拉动相关产业升级的“火车头”。打造智能装备产业集群:将吸引上游伺服电机、传感器、减速器、工业计算机等核心零部件企业,以及下游系统集成商、软件开发商集聚,形成高附加值的特色产业链。促进数据要素价值释放:智能装备产生的海量运营数据,可用于优化仓库布局、预测商品需求、提升设备可靠性,为物流大数据的深度应用和价值挖掘提供源头活水。

此报告为公开部分,需定制化编制政府立项、银行贷款、投资决策等用途可行性研究报告咨询和仕咨询集团。