三年后,它已经坐进了全球电商前三的牌桌,月活2.46亿,仅次于亚马逊和Shopee。

拼多多联席董事长陈磊在股东大会上用一句线年走完了拼多多国内电商10年的路。”

这意味着 Temu 已经不再是“试一试”,而是一个必须被严肃对待的全球级平台。

当一个平台用极限速度冲到高位, 它接下来面对的,往往不再是增长,而是压力。

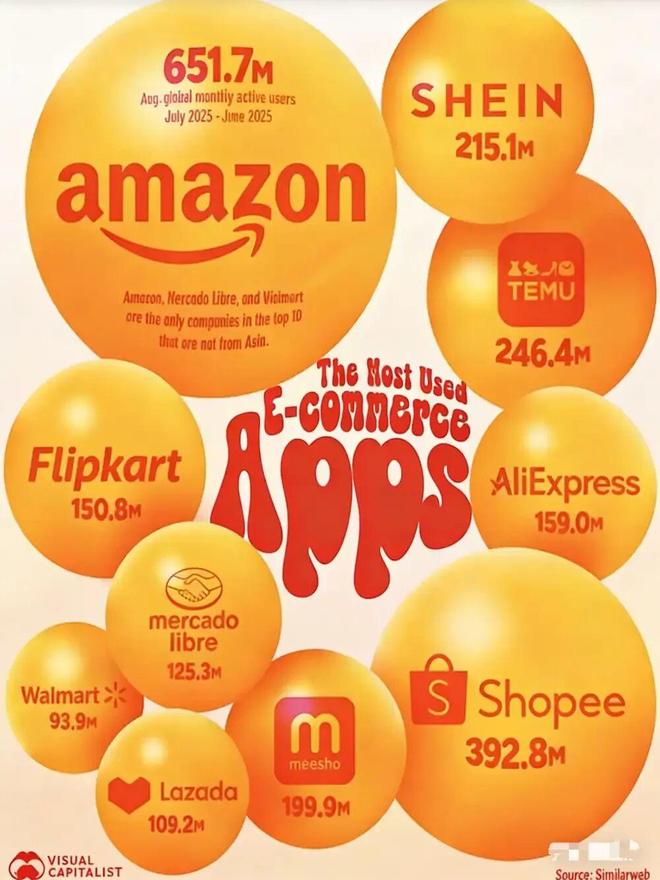

根据Similarweb的统计,2025年全球前10大电商App的月活跃用户总规模已经超过20亿人,这是一个被亚马逊、Shopee等老牌巨头长期把持的牌桌。

在这张牌桌上,亚马逊依旧稳居第一,平均月活达到6.51亿;Shopee以3.92亿位列第二;而Temu以2.46亿的月活,直接坐上了第三的位置。

排在Temu身后的,是SHEIN、AliExpress等已经深耕海外多年的跨境平台。这意味着,Temu已经不是追赶者,而是进入了全球电商的核心竞争区。

2022年上线,仅一个月,Temu就冲上了美国App Store购物类应用下载榜第一名,几乎不给对手反应时间。

随后两年,它在海外几乎完整复刻了拼多多在国内验证过的“高密度打法”:极致低价、极高频投放、极强曝光,用钱换时间,用规模压对手。

这套打法极其有效。Sensor Tower的统计显示,2023年、2024年、2025年,Temu连续三年拿下全球电商App下载量第一、月活增长第一,几乎没完美体育平台 完美网站有断档。

在美国和欧洲站稳脚跟后,它迅速向东南亚、拉美等新兴市场铺开,把这些地区变成新的增量来源。

“Shop like a billionaire”这句广告语,精准击中了通胀背景下海外中低收入人群的情绪焦虑。

2023年超级碗广告投放当晚,Temu下载量暴涨45%,日活提升20%。

用户规模越大,边际收益就越低。获客成本在上涨,合规成本在上涨,跨境物流和履约成本也在同步上行。

过去那种“用更大的投放换更快的增长”的模式,开始变得越来越沉重。如果不尽快更换增长逻辑,Temu跑得越快,反而背负得越多。

正是在这样的背景下,Temu开始把战略重心,从“流量效率”明确转向“供应链效率”。

在此前的股东大会上,赵佳臻对Temu的高速扩张给出了一个非常清醒的判断:“Temu以让拼多多自己也惊讶的速度达到了相当的规模,这是中国供应链产业红利带来的关键一跃。”

换句话说,Temu 能跑这么快,本质上并不是因为平台多聪明,而是因为背后有一整套成熟、庞大、极具性价比的制造体系在托底。

赵佳臻明确指出,接下来要做的,不是继续向外卖货,而是推动供应链的整体升级再造。

“我们将聚焦精力、财力和物力,投入中国供应链的升级再造,实现供应链运营模式的整体性升级。”

它想搭起一个双向循环的路子,即海外消费者真正需要什么,反过来让国内工厂调整生产;国内供应链在效率、品质和标准上的提升,又能更好地满足全球市场的需求。

平台负责上架、定价、物流、售后,工厂只需要专注生产本身。这种模式适合轻小件、高周转、价格敏感的品类,拼的是规模、效率和稳定供给。

平台不再只追求“最低价”,而是通过更高附加值、更复杂的品类结构和更明确的品质标准,推动平台从“便宜货集散地”向“质价比平台”过渡。

在全托管模式下,Temu积累的海量用户行为数据,让工厂第一次能够真正做到“按需生产”,库存被压缩,试错成本被显著摊薄;而在半托管模式中,定制化和品质化需求,又反向倒逼工厂在工艺、原材料和质检体系上升级。

当它站上全球电商前三,问题已经不再是“还能不能更快”,而是在高速之下,它能不能站稳。

2024年11月,亚马逊上线了名为Amazon Haul的低价商店。看似是产品层面的调整,本质上却是在Temu最核心的价格上,主动制造摩擦。

亚马逊不需要全面复制Temu,只要在部分品类压缩空间,就足以抬高Temu的履约和获客成本。

TikTok Shop则用内容和社交撬走用户时间,这是一种结构性竞争,对Temu构成的是长期消耗。

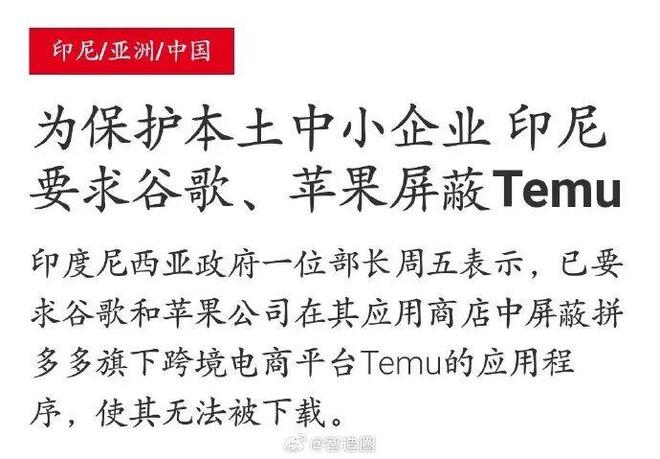

2025年,美国取消800美元以下小额包裹免税;越南上调电商增值税并取消免税额;印尼直接要求下架Temu;泰国启动税务与价格调查......

当税费、物流和合规成本同时抬升,低价优势被迅速稀释,早期靠补贴和投放换来的规模,反而可能变成沉没成本。

当规则不断收紧,罚款、扣款与结算机制的争议被推向台前,商家就曾多次聚集至Temu总部楼下。

所以,摆在Temu面前的,已经不是“能不能继续扩张”,而是合规能否跟上它的扩张速度;供应链能否支撑从低价走向升级;平台关系能否稳住商家与长期供给。

如果Temu能完成这次换挡,它可能真的会成为下一代全球电商平台的样本;如果不能,高速之下的惯性,也可能成为最大的风险。